本文

令和8年度 国民健康保険税額計算の方法

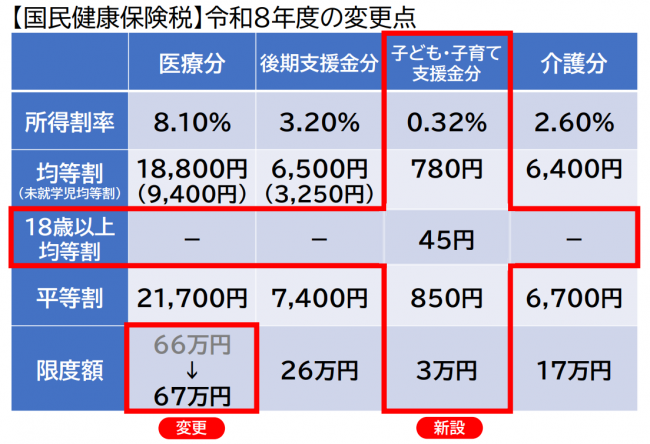

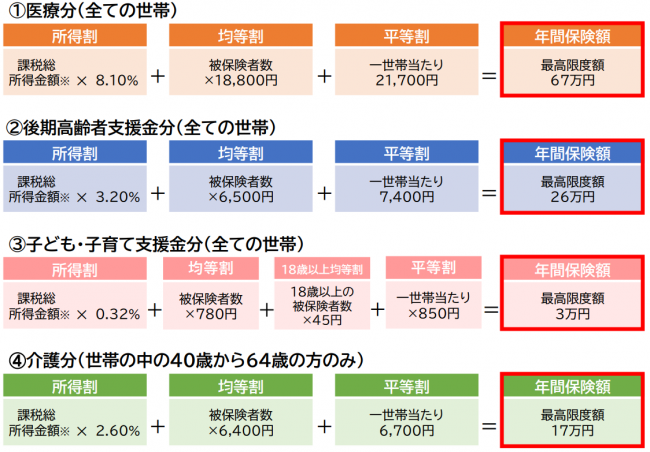

令和8年度の改定内容

令和7年度との変更点

〇子ども・子育て支援金分の新設

〇課税限度額の引き上げ

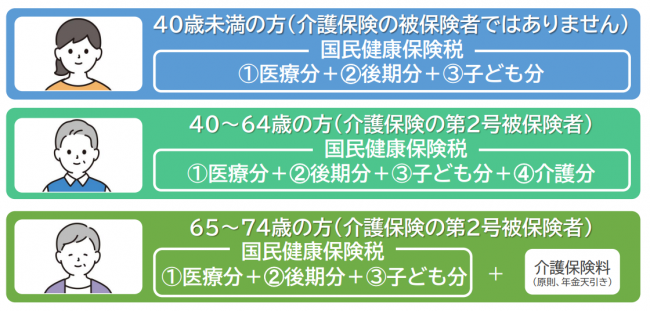

国民健康保険税の計算方法について

- 4月から翌年3月までの年間保険税額を計算します。

- 年度の途中で加入など、12か月加入しない場合は年間保険税額を月割りします。

- 住民票(世帯)が同じ「加入者全員」の国民健康保険税を、住民票上の「世帯主」宛に通知します。(世帯主が国民健康保険に加入していなくても同様です。)

- 令和8年度の税額の計算は、下記の表によって決まります。

<外部リンク>

<外部リンク>

※課税総所得金額(算定の元となる所得割額の総課税所得額)

・被保険者ごとの前年中の総所得金額等から基礎控除の43万円(合計所得金額が2,400万円を超える方は控除額が少なくなります。)を控除した額の合計です。

・総所得金額等とは、給与・年金・事業(営業等・農業)・雑・譲渡・不動産・配当・利子・

一時所得等の他に、山林所得金額、土地建物等の短期譲渡・長期譲渡所得の特別控除後の金額、上場株式等に係る配当所得の金額、株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額等が含まれます。

・退職所得(退職金を一時金として受け取る場合)は総所得金額等には含まれません。

・「源泉徴収あり」を選択している特定口座内の株式等譲渡所得及び配当所得についても、確定申告または市県民税申告をされた場合には、国民健康保険税を算定する所得金額に含まれます。

・市区町村民税で適用される各種所得控除は適用されません。

・雑損失の繰越控除は適用されません。

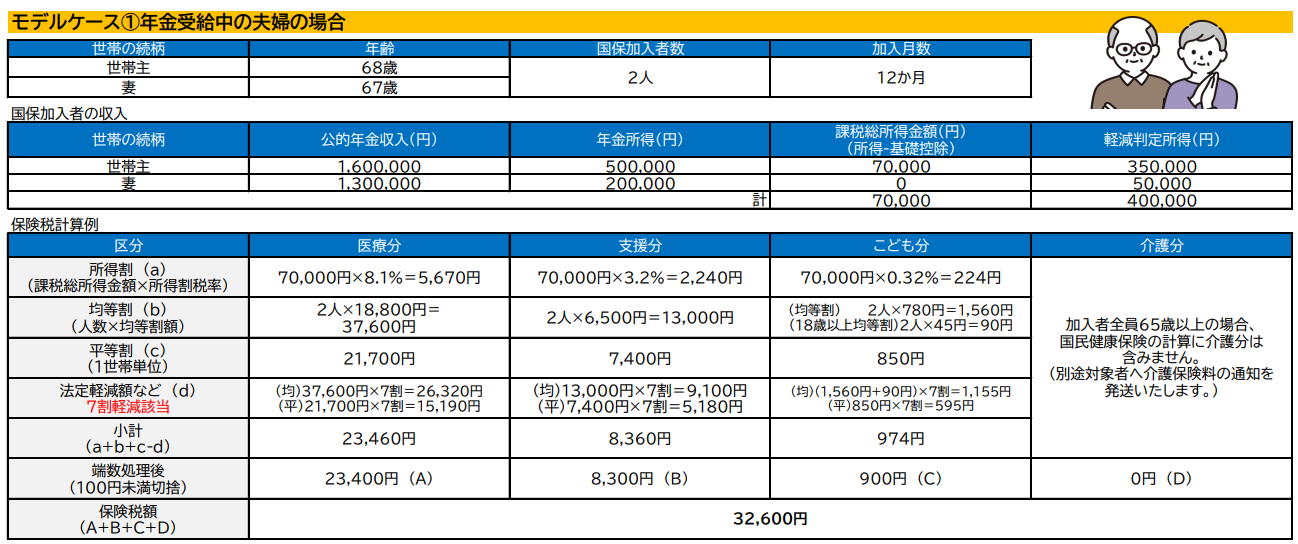

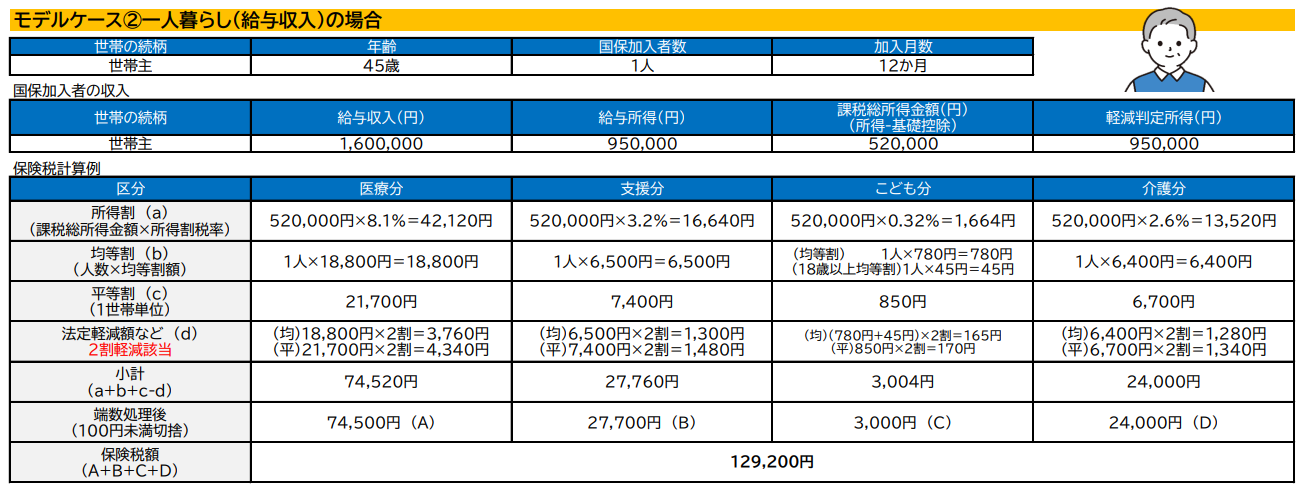

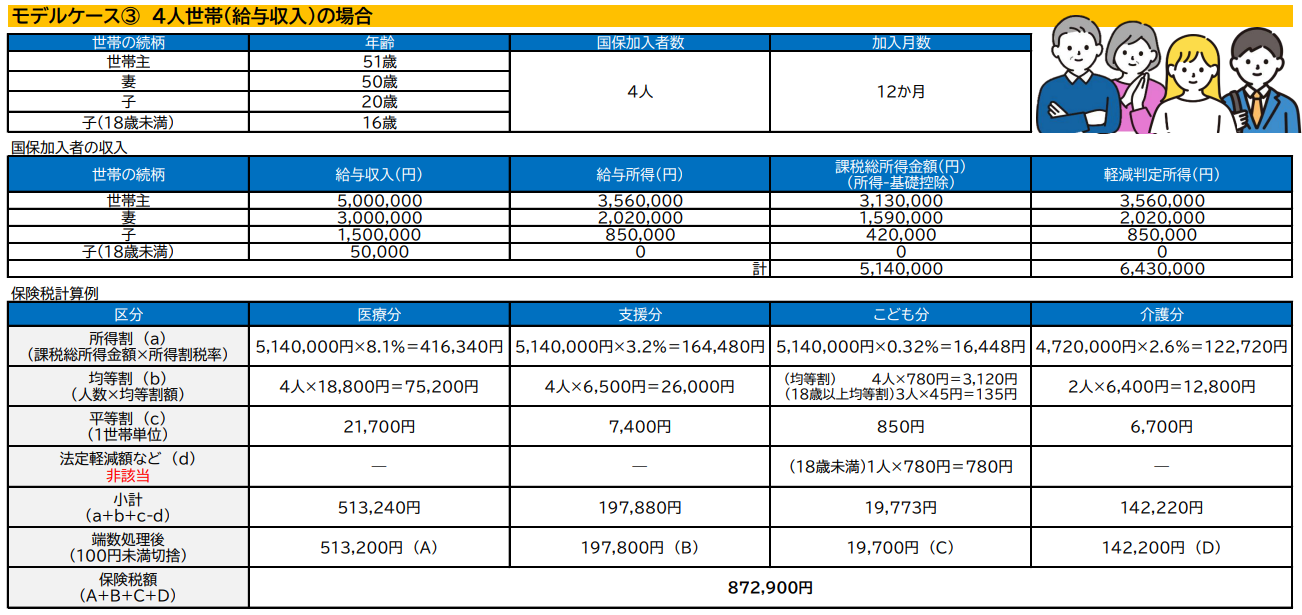

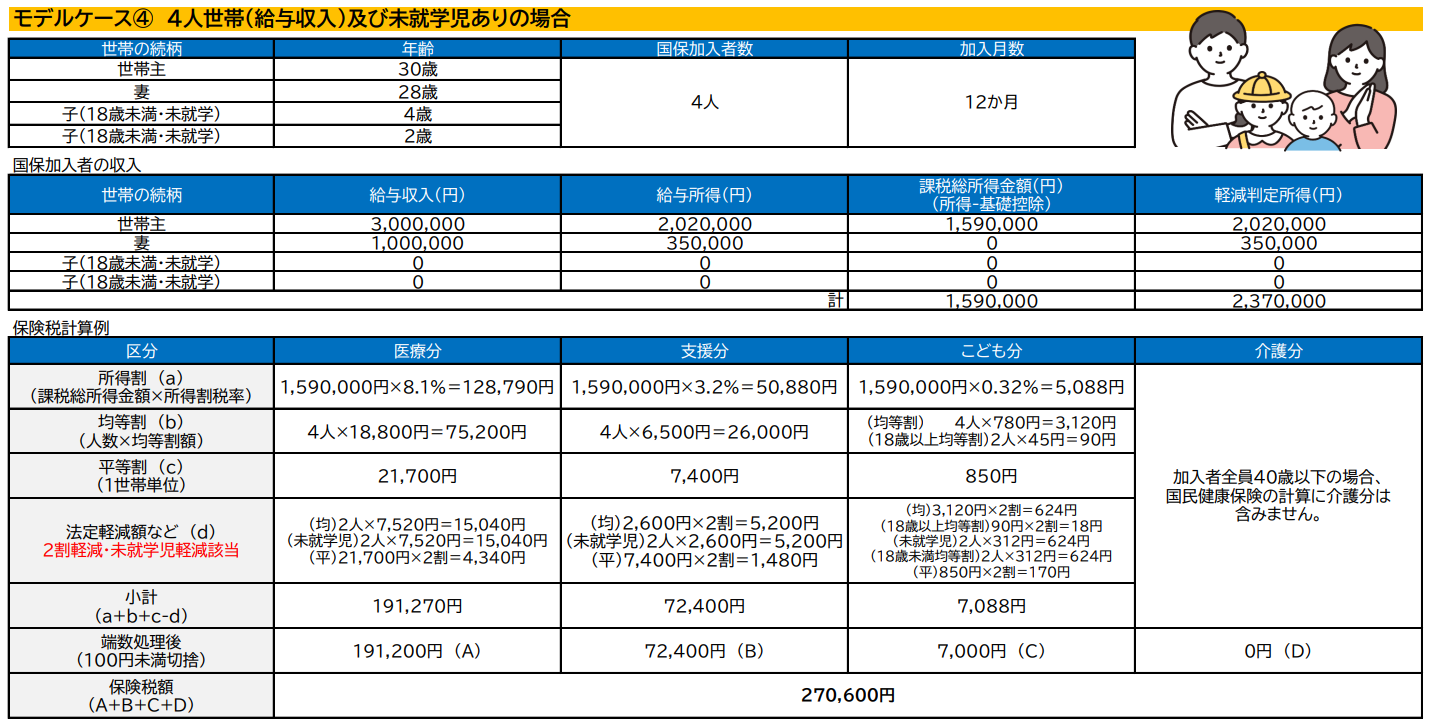

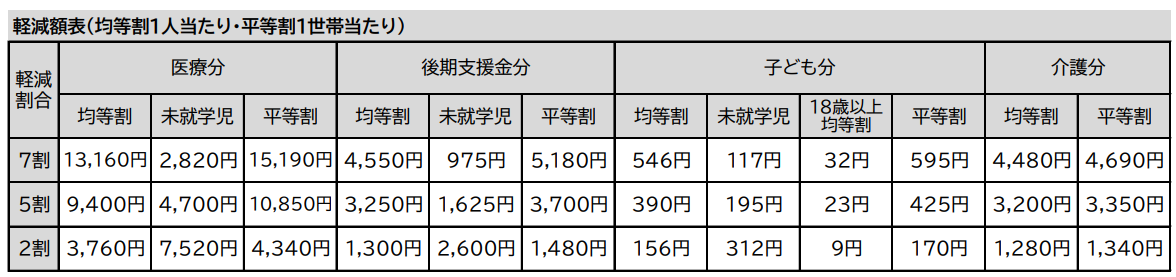

国民健康保険税のモデルケース

リンク先

「子ども・子育て支援金制度」について

子ども・子育て支援金制度についての詳細はこども家庭庁のホームページをご覧ください。

リンク先

令和8年度から「子ども・子育て支援金制度」が始まります<市HP>

子ども・子育て支援金制度について(子ども家庭庁)<外部リンク>

住民税(市民税・県民税)国民健康保険税の申告について

収入がない方も申告を(申告により軽減が適用されることがあります)

国民健康保険税は市民税・県民税と同じく、加入者の申告に基づいて計算します。そのため、年末調整を受けた方以外は、税務署へ確定申告をするか、市役所に市民税・県民税、国民健康保険税の申告をしていただく必要があります。所得がない方、または少ない方は、国民健康保険税が軽減されることや、高額療養費の支給条件が有利となることがありますので、所得の有無に関わらず1月1日に住所を登録している市町村へ必ず申告してください。

上場株式等の配当等について ※令和5年度分までの制度です

申告不要とされている「上場株式等の配当等に係る所得」や「源泉徴収することを選択した特定口座内での上場株式等の譲渡に係る所得」を申告した場合は、国民健康保険税を算定する上での合計所得金額に含まれます。

当該所得を申告した場合、住民税(市民税・県民税)で税額控除等を受けられる場合がありますが、申告した結果、国民健康保険税が増額となる場合があります。

当該所得を申告することによる住民税(市民税・県民税)、国民健康保険税への影響をよく考慮した上で、申告するかどうかをご自身で選択していただきますようお願いいたします。

なお、令和6年度から、所得税と住民税(市民税・県民税)で異なる課税方式を選択することができなくなりましたのでご注意ください。

リンク先

国による税制改正について

国民健康保険税の税率等は、国による税制改正の影響を受けます。

税制改正については、以下のリンク先をご参考ください。

財務省「税制改正の概要」<外部リンク>