本文

償却資産の概要について

松本市内で事業を営み、事業に使用する土地・家屋以外の資産(事業用資産)をお持ちの個人及び法人の皆さまは、償却資産の内容を申告してください。

詳細は以下「令和8年度 償却資産(固定資産税)申告の手引き」をご参照ください。

令和8年度申告から、償却資産申告書及び種類別明細書の様式が変わり、従来の「提出用」と「控用」の複写式(2枚のもの)から、「提出用」のみの単票(1枚のもの)に変わりました。お手元に受領印を押印した控えが必要な場合は、あらかじめ「提出用」をコピーするなどして「控用」を作成いただき、申告の際に「提出用」と併せてご提出ください。控用には申告書欄外右上に「控」と記載していただくようお願いします。郵送でのご申告で控えが必要な場合は、必要な料金分の切手を貼付した返信用封筒を同封のうえ、「提出用」とあわせて「控用」をご提出ください。

- 令和8年度 償却資産(固定資産税)申告の手引き [PDFファイル/4.72MB]

「令和8年度 償却資産(固定資産税)申告の手引き」に、以下のとおり誤りがありました。お詫びして訂正いたします。

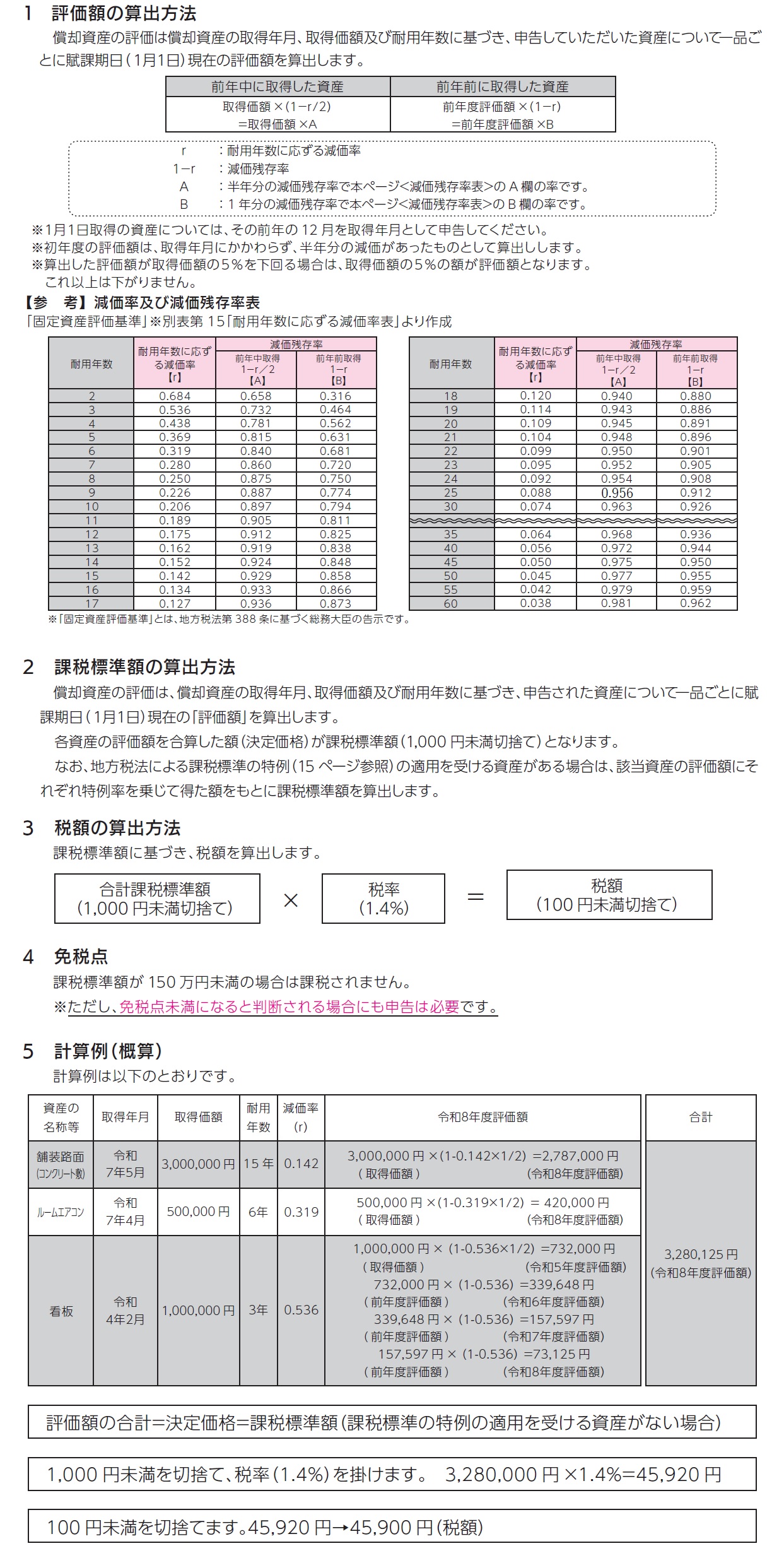

(1)13ページ 「【参考】減価率及び減価残存率表」耐用年数25年の減価残存率【A】

(誤)0.596 → (正)0.956

(2)15ページ 「1 課税標準の特例等が適用される資産」(例)の3行目

(誤)「先端設備導等入計画」 → (正)「先端設備等導入計画」

償却資産とは

償却資産とは、事業に使用する土地及び家屋以外の資産をいいます。

償却資産を所有されている方は、毎年1月1日現在所有している償却資産について、毎年1月31日までに資産の所在する市町村長への申告が義務付けられています(地方税法第383条)。

|

資産の種類 |

具体例 |

|---|---|

| 1 構築物 |

|

| 2 機械及び装置 |

太陽光発電設備(屋根材一体型を除く)、各種製造設備等の機械及び装置、ブルドーザー、パワーショベル、バックホー等の建設機械に該当する大型特殊自動車(ナンバープレートを取得している場合は分類番号が「0、00~09、000~099」のもの。)、機械式駐車設備、洗車業用設備、クレーン、コンベア、農業用各種機械 など |

| 3 船舶 |

ボート、釣り船、漁船、遊覧船 など |

| 4 航空機 |

飛行機、ヘリコプター、グライダー など |

| 5 車両及び運搬具 |

建設機械以外の大型特殊自動車(ナンバープレートを取得している場合は分類番号が「9、90~99、900~999」のもの。)、構内運搬車、貨車、客車 など |

| 6 工具、器具及び備品 |

ルームエアコン、パソコン、プリンタ、コピー機、LAN設備、医療用機器、歯科診療ユニット、理容・美容機器、看板、ネオンサイン、厨房機器及び用品、冷凍・冷蔵庫、机、椅子、ロッカー、応接セット、衝立、陳列ケース、レジスター、テレビ等映像音響機器、放送機器、室内装飾品、自動販売機、金型、その他業務用の備品 など |

| 業種名 | 課税対象となる主な償却資産 |

|---|---|

| 全業種共通 |

駐車場設備、受変電設備、太陽光発電設備、舗装路面、庭園、門、塀、フェンス、外構、外灯、ネオンサイン、広告塔、看板、テナントの内部造作、簡易間仕切、応接セット、従業員の利用する福利厚生施設、ロッカー、エアコン、パソコン、コピー機、レジスター、金庫 など |

|

一般事業 |

パソコン、コピー機、応接セット、キャビネット、LAN設備 など |

| 農業 | 耕運機、田植機、稲刈機、脱穀機、噴霧器、播種機、ビニールハウス、サイロ、堆肥舎、乾燥機、果物棚、コンバイン・トラクター等の大型特殊自動車など |

| 建設業 | 大型特殊自動車(ブルドーザー、パワーショベル、コンクリートカッター、ミキサーなど)、ブロックゲージ、ポンプ、ポータブル発電機 など |

| 製造業 | 構内舗装、受変電設備、旋盤、ボール盤、プレス機、金型、洗浄給水設備、溶接機、貯水設備、福利厚生設備 など |

| 木工業 | 帯鋸、糸鋸、丸鋸機、木工スライス盤、カンナ盤、研磨盤 など |

| 印刷業 | 各種製版機及び印刷機、活字鋳造機、裁断機 など |

| 金属加工業 | 旋盤、ボール盤、フライス盤、研削盤、鋸盤、プレス機、せん断機、溶接機、グラインダー、取付工具、切削工具 など |

| 小売業 | 商品陳列ケース、陳列棚・台、自動販売機、冷蔵庫、冷凍庫 など |

| 不動産貸付業 | 駐車場舗装、門、塀、立体駐車場の機械部分及びターンテーブル、側溝、発電機設備、中央監視装置、共同住宅の外構(駐車場、門、フェンス、植栽、自転車置き場、消火器、集合郵便受け)など |

| 駐車場業 | 路面舗装、屋外照明設備、門、塀、駐車場用機械設備、料金精算装置 など |

| 旅館・ホテル | 客室設備(ベッド、家具、テレビ等)、厨房設備、ボイラー、洗濯設備、自動食器洗浄機、製氷機、家具調度品、放送設備 など |

| 飲食店業 | 接客用家具及び備品、厨房設備、自動販売機、カラオケセット、テレビ、放送設備、冷蔵庫、冷凍庫 など |

| 理容・美容業 | サインポール、理美容イス、洗面設備、タオル蒸し器、テレビ、消毒滅菌機 など |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ミシン、ビニール包装設備、看板 など |

| パチンコ店・ ゲームセンター |

パチンコ・パチスロ台、島設備、ゲーム機、両替機、玉貸機、カード発行機 など |

| 自動車修理業 | 旋盤、ボール盤、プレス機、溶接機、オイルクリーナー、グラインダー、ドリル、ホーニング、コンデンサー など |

| 医院・ 歯科医院 |

各種医療機器(ベッド、手術台、X線装置、心電計、電気血圧計、CTスキャン、歯科診療用ユニットなど)、各種キャビネット、薬品戸棚 など |

| ガソリン スタンド |

構内舗装、ガソリン計量器、地下タンク、照明設備、自動販売機、独立キャノピー、消火設備、オートリフト、テスター、オイルチェンジャー、充電器、洗車機、コンプレッサー、ジャッキ など |

申告の対象となる資産

毎年1月1日に所有している償却資産が対象です。

なお、次の資産も申告の対象ですので、ご注意ください。

- 税務会計上で減価償却の対象としている資産

- 償却済みの資産(耐用年数を経過した資産でも、引き続き使用している資産)

- 簿外資産(会社の帳簿に記載されていない資産)

- 建設仮勘定で経理されている資産

- 遊休資産(稼働を休止しているがいつでも稼働できる状態にある資産)

- 未稼働資産(すでに完成しているが、まだ稼働していない資産)

- 改良費(資本的支出:新たな資産の取得とみなし、本体部と分離して申告が必要です。)

- 租税特別措置法による即時償却等の適用資産

申告の対象とならない資産

次の資産は、申告は不要です。

- 自動車税の課税対象の自動車、軽自動車税の課税対象の軽自動車など

- 無形減価償却資産(特許権、電話加入権、商標権、営業権、ソフトウエアなど)

- 繰延資産(開業費、試験研究費など)

- 棚卸資産(商品、貯蔵品など)

- 書画・骨董(ただし、複製のようなもので装飾的目的にのみ使用しているもの、平成28年度申告から一品100万円未満の資産については申告対象です。)

- 生物(ただし、観賞用・興行用の生物は申告対象です。)

- 取得価額が10万円未満または耐用年数が1年未満のもので、取得経費全額が法人税法、所得税法の規定による所得の計算上一時損金または必要経費に算入されるもの

- 取得価額が20万円未満で、事業年度ごとに一括して3年間で減価償却を行うことを選択したもの

- 平成20年4月1日以降に締結されたリース契約のうち、法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース資産(ファイナンス・リース取引に係るリース資産)で、取得価額が20万円未満のもの

申告方法と提出書類

申告が必要な方

1月1日(賦課期日)現在、松本市内で事業を行っている個人又は法人(休業中の場合も申告は必要です)

1月1日(賦課期日)現在、松本市内に貸付用の償却資産をお持ちの個人又は法人

提出期限

令和8年2月2日(月曜日)

提出していただく書類

- 初めて申告する方…全資産を申告してください。

- 償却資産申告書(緑色)

- 種類別明細書【増加資産・全資産用】(緑色)

- 前年度までに申告した方…増減した資産を申告してください。

- 償却資産申告書(緑色)

- 種類別明細書【増加資産・全資産用】(緑色)

- 種類別明細書【減少資産用】(赤色)

- 事業形態に変更があった方

休業、廃業、合併、法人成りや、その他(継承、解散、清算結了、転出等)の事業形態の異動があった場合は、償却資産申告書右下の「18 備考」欄の該当するものを〇で囲み、その異動年月日等を記入してください。 - 申告書等様式

申告書等の必要書類は下記からダウンロード可能です。

※印刷の際は、「ページサイズ処理」を「合わせる」にすると原寸サイズで印刷できます。

電子申告(eLTAX)を利用される場合

下記をご参照ください。

電子申告(eLTAX)のご案内

税額等の算出方法等について(「償却資産(固定資産税)申告の手引き」より抜粋)

課税標準の特例等について

地方税法第349条の3、同法附則第15条、第15条の2及び第15条の3の規定により、一定の要件を備える償却資産については、課税標準の特例が適用され、固定資産税が軽減されます。個別内容については、下記をご参照ください。

申告をしなかった場合、虚偽の申告をした場合

正当な理由がなく申告されなかった場合は、地方税法第386条及び松本市市税条例第69条の規定により過料を科されることがあるほか、同法第368条及び同条例第66条の規定により、不足税額に加えて延滞金を徴収されることがあります。

また、虚偽の申告をされますと、地方税法第385条の規定により罰金等を科されることがあります。

申告内容の確認調査

申告内容が適正であることを確認するために、電話でのお問い合わせや資料提供のお願い、実地調査を実施しています。(地方税法第353条及び第408条)

また、税務署が保有する所得税又は法人税の資料の閲覧を行っています。(地方税法第354条の2)

確認調査によって、申告内容の修正をお願いすることがあります。

過年度に遡及しての課税

申告内容の修正や資産の申告もれ等による賦課決定に関しては、その年度だけではなく、資産を取得された翌年度まで(地方税法第17条の5第5項の規定により5年度分、同法第17条の5第6項に規定により、偽りその他不正行為により税額を免れた場合は7年度分)遡及して課税することになります。

なお、過年度分について追加課税となった場合は通常の納期と異なり、納期は1回となります。予めご了承ください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)