本文

給与からの特別徴収(まとめ)

目次

特別徴収制度のしくみ

給与からの特別徴収(市民税・県民税の差し引き)

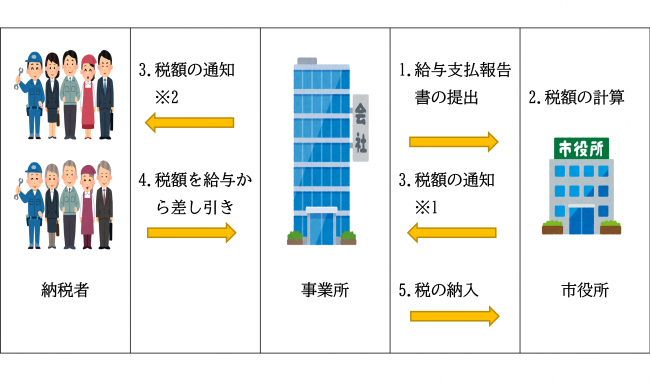

市民税・県民税(住民税)の納入方法として、事業所が納税者の給与から市民税・県民税を差し引いて、毎月各市町村へ納入する方法を特別徴収といいます。

1.給与支払報告書の提出

事業所は、毎年1月31日までに、納税者の1月1日現在にお住いの市町村へ給与支払報告書を提出する義務があります。(地方税法第317条の6)

2.税額の計算

税額の計算は各市町村が行います。所得税の源泉徴収のように事業所が計算を行う必要はありません。

3.税額の通知

※1 毎年5月31日までに各市町村から「特別徴収の税額決定通知書(特別徴収義務者用および納税義務者用)」を、事業所へ送付いたします。

※2 事業所から納税者に特別徴収税額決定通知書(納税義務者用)を配布します。(地方税法第321条の4)

4.毎月の給与から市民税・県民税の差し引き

事業所は、各市町村からの通知に記載されている税額を、個々の納税者の給与から毎月徴収します。(地方税法第321条の3)

5.市民税・県民税の納入

事業所は、給与から差し引きした市民税・県民税(住民税)を翌月の10日までに各市町村へ納入します。

特別徴収のメリット

納税者の1回ごとの納入額の負担減少

納税者の方が自分で直接納入する普通徴収の場合、原則として年税額を1期から4期までの年間4回に分けて納入していただくのに対して、特別徴収ではその年度の6月から翌年5月までの12回に分けて給与から市民税・県民税(住民税)を差し引きし納税されるため、1回あたりの負担額が軽減されます。

納税者の納税に係る手続きを軽減

納税者本人が納税のために直接市役所や金融機関、コンビニエンスストア等へ出向く手間が省けます。

また、市民税・県民税が給与から差し引きされて納税されるため、納税を忘れて督促状が届いたり、延滞金が加算されたり、納税証明が発行されないなどの事態を避けることができます。

※事業所のご担当者さまにはご負担をおかけいたしますが、ご理解とご協力をお願いします。

特別徴収の方法

地方税法および松本市市税条例では、前年中に給与の支払いを受けた方で、年度の初日(4月1日)現在に給与の支払いを受けている方については、特別徴収により市民税・県民税を納めることとされています。

1月末までに提出された給与支払報告書に基づき、6月分の給与から特別徴収をしていただくよう、納税通知書をお送りします。

退職等により給与の支払いがなくなるなど、特別徴収ができない方がいらっしゃる場合は、その旨を給与支払報告書の摘要欄と普通徴収切替理由書に記載し、特別徴収をされる方の給与支払報告書とは区別して提出をお願いします。

また、就職等により年度の途中から特別徴収を開始してくださる場合は、「特別徴収への切替申請書」をご記入のうえ、松本市役所市民税課までご提出をお願いします。

特別徴収に切り替えていただける方が多数(おおむね10名以上)いる場合は、切替申請書の記入項目にならって、切り替える方の名簿(リスト)等の提出でも受付いたします。

納入方法について

指定金融機関

- 八十二長野銀行、松本信用金庫、長野県信用組合、長野県労働金庫、松本ハイランド農業協同組合、あづみ農業協同組合

- ゆうちょ銀行・郵便局

※長野県および、新潟県以外のゆうちょ銀行・郵便局から納入する場合はご利用になるゆうちょ銀行・郵便局に「金融機関指定書」をご提出のうえ、納入をお願いします。

松本市の窓口

松本市役所納税課(本庁舎5階)

eLTAXの地方税共通納税システム

全ての市町村へ一括して電子納税できるシステムです。

メリット

- 金融機関等の窓口へ出向くことなく、複数の市町村に一括して納税できるため、納税事務の負担が軽減されます。

- 手数料は無料です。

- 松本市が指定する金融機関以外の金融機関からも納税できます。

詳しくは、eLTAXホームページ<外部リンク>をご覧ください。

特別徴収に関する手続き

納税者が新たに入社(入職)し、特別徴収を開始するとき

- 上記の「市民税・県民税 特別徴収への切替申請書」をご記入のうえ、特別徴収の開始を希望する月の前月末日までにご提出ください。税額決定通知書は翌月の15日前後に発送いたします。(例:7月から開始 6月末までに提出→7月15日前後に税額決定通知書を発送)

- 特別徴収に切り替える方が多数(おおむね10名以上)同時にいる場合は、切替申請書の記入項目にならって、名簿(リスト)等の提出も可能です。※詳しくは松本市市民税課までご相談ください。

- 特別徴収へ切り替える場合、普通徴収の納入期限が過ぎた分については特別徴収へ切り替えることができませんので、ご本人に直接納めていただくようお伝えください。

納税者が退職等で異動する場合

- 上記の「給与支払報告・特別徴収にかかる給与所得者異動届出書」をご記入のうえ、ご提出ください。

- 普通徴収や一括徴収に切り替える方が多数(おおむね10名以上)同時にいる場合は、給与所得者異動届出書の記入項目にならって、名簿(リスト)等の提出も可能です。※詳しくは松本市市民税課までご相談ください。

事業所に関する異動

- 上記の「特別徴収義務者の名称・所在地等異動届出書」をご記入のうえ、ご提出ください。

納期の特例の申請

納税者が常時10人未満の特別徴収を行う事業所に限り、申請により下記の納期によって納入することができます。

- 6月から11月までの特別徴収税額の納期限:12月10日

- 12月から翌5月までの特別徴収税額の納入期限:翌6月10日

(納入期限が土曜日・日曜日・祝日の場合は翌営業日が納入期限となります)

※納期の特例を承認された後、納期の特例の要件を満たさなくなった場合(納税者が常時10人以上になった場合など)には、通常の月例納付(年間12回の納付)になりますので、松本市市民税課までご連絡をお願いします。

給与からの特別徴収を希望される方へ

特別徴収をされていた事業所から退職・転職等をされた場合は

「今まで給与から住民税が天引きされていたのに、転職したら市役所から住民税の納付書が送られてきた」

といった内容のお問い合わせをいただくことが多くあります。

給与から市民税・県民税(住民税)を差し引き(特別徴収)されていた方が事業所等を退職した場合、その年度の市民税・県民税(住民税)のうち特別徴収できなかった税額については、直接ご本人に納入いただく普通徴収という方法に切り替わります。

特別徴収されていた事業所から別の事業所へ転職された場合、自動的に特別徴収が引き継がれるとは限りません。

新しい勤務先の事業所でも特別徴収を希望される場合は、市役所から送付された納付書をお持ちになり、事業所の給与担当者様にご相談ください。

ただし、年度の途中からは特別徴収を実施しない事業所もあります。その場合は、申し訳ありませんが普通徴収での納税をお願いします。

特別徴収の対象とならない方

給与所得のある方については、原則として特別徴収で市民税・県民税(住民税)を納税することとされていますが、以下の方については特別徴収の対象となりませんのでご了承ください。

- 退職・休職等により給与の支払いを受けなくなった方

- 給与が少額(年間93万円以下)、または不定期の方

よくある質問

納税者からの質問

Q1 退職した後に納税通知書が届いたのはなぜですか?

退職後、事業所が特別徴収できなかった市民税・県民税(住民税)の残額を納入していただく必要があるため、納税通知書を納税者宛にお送りしています。

再就職・転職等により引き続き事業所からの特別徴収を希望される場合は、事業所の給与担当者様にご相談ください。

Q2 今は松本市に住んでいないのに、松本市から特別徴収の税額決定通知書が届いたのはなぜですか?

その年の1月1日現在に松本市に住民登録もしくは生活の本拠地がある方が松本市での課税の対象になります。1月2日以降に他市町村へ転出された方でも、その年の6月から翌年5月までの市民税・県民税(住民税)は松本市へ納入いただくことになります。※その年の市民税・県民税(住民税)は転出先の市町村では課税になりません。

Q3 市民税・県民税(住民税)は給与から徴収されているのに、自宅にも納入書が届きました。二重請求ではないのですか?

以下に該当する場合は、ご自宅にも税額決定通知書および納入書を送付しています。

年金の収入がある場合

年金の収入から計算される税額については給与から特別徴収をすることができません。このためご自宅に税額決定通知書および納入書を送付しています。

確定申告、市民税・県民税・国民健康保険税の申告で給与・公的年金以外の税額を「自分で納付」することを選択された場合

給与および公的年金以外の収入(営業・農業・不動産等)から計算される税額についてご自宅宛てに税額決定通知書および納入書を送付しています。

Q4 年度の途中で税額が変わりましたがなぜですか?

次の理由が考えられます。

- 所得税の確定申告、市民税・県民税・国民健康保険税の申告等を遡ってしていただいたため。

- 新しい課税資料が提出されたため。(前住所の市町村からの回送等)

- 扶養親族の照会を行ったところ、所得要件等の理由で扶養に変更があったため。

※詳しくは納税者宛に送付した税額決定通知書に記載されていますのでご確認ください。

事業所からの質問

Q1 給与支払報告書および給与所得者異動届出書等はどのように提出すればよいですか?

ご提出については電子(eLTAX)・郵送・窓口への持参のいずれかの方法でお願いします。

※窓口への持参については松本市役所本庁舎2階の市民税課の他、各地域づくりセンターでもお渡しいただけます。(各地域づくりセンターでは記載内容の確認等はできません)

Q2 納税者(従業員)が退職・転勤したときはどうすればよいですか?

「給与所得者異動届出書」の提出をお願いします。(地方税法第321条の5)

非課税(徴収すべき税額が0円)の納税者(従業員)や既に徴収を終えている納税者(従業員)についても、退職等異動があった場合には給与所得者異動届出書の提出をお願いします。

Q3 普通徴収から特別徴収に切り替えたいときはどうすればよいですか?

「特別徴収への切替申請書」の提出をお願いします。

納入期限が過ぎた普通徴収分については特別徴収へ切り替えることができません。納税者ご本人が直接納入してください。

特別徴収の関係書類一覧

特別徴収の関係書類については下記よりダウンロードしてご利用ください。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)