本文

土地の評価方法

固定資産の評価は、総務大臣が定めた固定資産評価基準に基づいて行われ、市長がその価格を決定し、この価格を基に課税標準額を算定します。

原則として3年ごとの基準年度に評価替えを行い、価格を決定します。第二年度、第三年度はこの基準年度の価格をそのまま据え置きます。ただし、地目の変更や区画の変更などにより、基準年度の価格によることが適当でない場合は、新たに行った評価で価格を決定します。

基準日(賦課期日)

毎年1月1日です。

課税地目

課税地目は、宅地、田及び畑(農地)、鉱泉地、池沼、山林、牧場、原野、雑種地等をいいます。固定資産税の評価上の地目は、登記簿上の地目に関わりなく、その年の1月1日(賦課期日)の現況及び利用目的に重点を置き認定します。

課税地積

課税地積は、原則として登記簿に登記されている地積によります。

価格(評価額)

価格は、固定資産評価基準に基づき、売買実例価格をもとに算定した正常売買価格を基礎として求めます。(宅地の評価は、地価公示価格の7割を目途に評価の均衡化、適正化を図っています。)

課税地目別の評価方法

宅地の評価方法

評価の単位

宅地の評価は、原則、土地課税台帳又は土地補充課税台帳に登録された土地1筆ずつで行います。

例外として、隣接する2筆以上の宅地について、その形状、利用状況等から一体をなしていると認められる場合は、2筆以上のまとまり(一画地)で評価します。

また、1筆の土地が、相当の規模で2つ以上の用途に利用されており、当該土地の形状、利用状況等から見てそれぞれが一体をなしていると認められる場合は、1筆の土地を分割して評価します。(例えば、住宅用地の一部が貸し駐車場となっている場合など。)

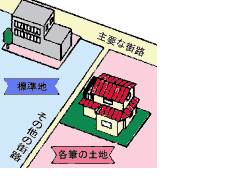

市街地宅地評価法(市街化区域内の宅地の評価方法)

1 市街化区域の土地を、商業地や住宅地など用途によってまず区分します。それをさらに、街路の状況や公共施設からの距離などを考慮して状況が似た地区ごとに区分します。市内には区分された区域が約700箇所あります。

2 区域の中から主要な街路(区域の中で標準的な道路)を選定します。

3 主要な街路に接する宅地の中から、標準宅地(奥行、間口、形状等が標準的なもの)を選定します。

4 標準宅地の鑑定評価価格の7割を目途に、主要な街路に路線価を付設します。

5 主要な街路の路線価を基に、幅員や公共施設からの距離などに応じて、その他の街路に路線価を付設します。

6 それぞれの宅地を評価します。評価額は、その宅地が接する道路の路線価を基礎として、それぞれの宅地の状況(奥行、間口、形状)に応じて算定します。

その他の宅地評価法(市街化区域以外の宅地の評価方法)

1 市街化区域以外の土地を、状況の類似する区域にそれぞれ分けます。市内には区分された区域が約200箇所あります。

2 それぞれの区域の中から標準宅地を選定します。

3 標準宅地の鑑定評価価格の7割を目途に、標準宅地の適正な時価を求めます。

4 それぞれの宅地を評価します。評価額は、その宅地が属する区域の標準宅地の適正な時価を基礎として、それぞれの宅地の状況に比準して求めます。

農地、山林の評価方法

状況の類似する地区ごとに、標準的な田、畑、山林を選定し、その適正な時価(その算定の基礎となる売買実例価額に宅地見込み地としての要素があればそれに相当する価額を控除した価格)に比準して各筆を評価します。

ただし、市街化区域農地や宅地等への転用許可を受けた農地、宅地介在山林等については、状況が類似する宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

牧場、原野、池沼の評価方法

次のいずれかの方法により評価します。

・売買実例価額により評価。

・土地の位置、利用状況等を考慮し、付近の土地の評価額に基づく方法等により評価。

雑種地の評価方法

雑種地とは、宅地、農地、山林、牧場、原野、池沼、鉱泉地のいずれにも属さない土地のことで、具体的には駐車場や資材置き場から、利用目的が明確でない更地まで幅広く該当します。

雑種地は次のいずれかの方法により評価します。

・売買実例価額により評価。

・土地の位置、利用状況等を考慮し、付近の土地の評価額に基づく方法等により評価。