本文

【受付終了】定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)について

制度概要

令和6年度に実施した定額減税補足給付金(調整給付)において、支給額に不足が生じた方等に対し、給付金を支給します。

対象者

令和7年1月1日時点で松本市にお住まいの方で、「不足額給付1」「不足額給付2」に該当する方が対象となります。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。※処理基準日は令和7年6月2日です。原則としてそれ以降の変更はできません。

不足額給付1

支給対象となりうる方

- 令和5年所得に比べ令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」になった方

- 子どもの出産等、扶養親族等が令和6年中に増えたことにより「所得税分定額減税可能額(令和6年調整給付)」<「所得税分定額減税可能額(不足額給付時)」となった方

- 令和6年度に実施した調整給付後に課税修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

不足額給付2

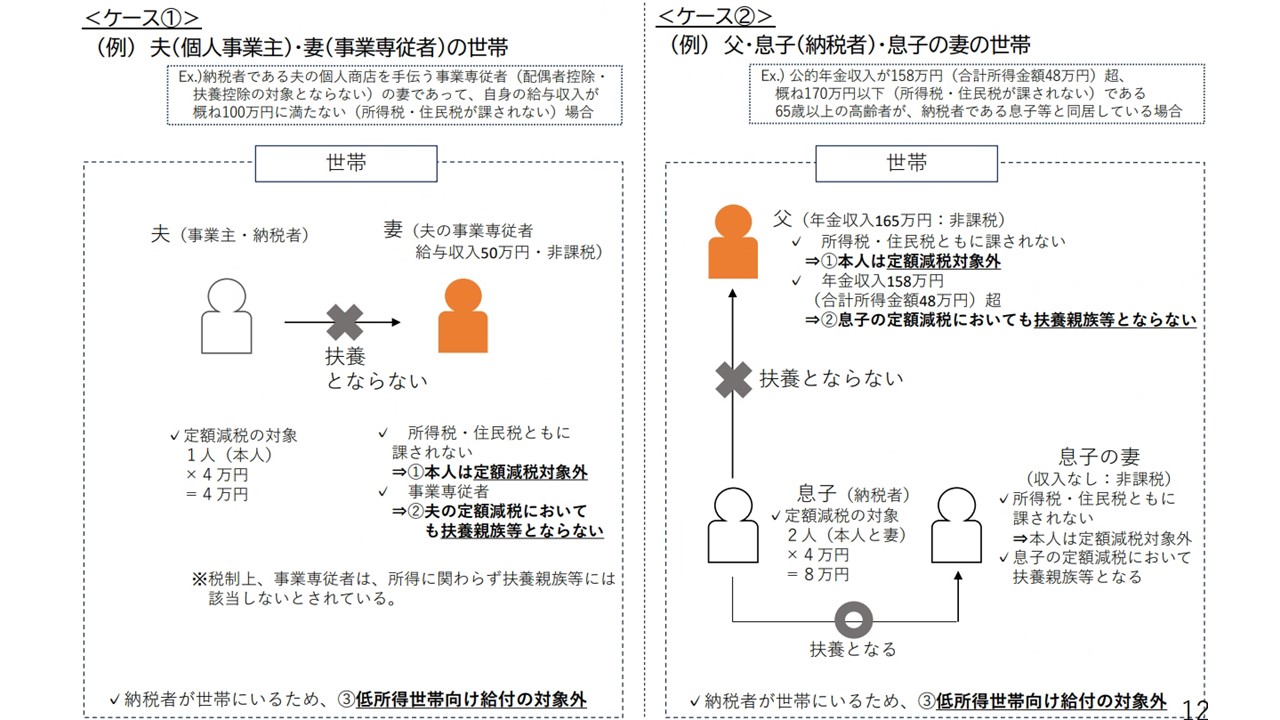

以下の要件を全て満たす方

- 所得税および個人住民税所得割ともに定額減税前税額が0円である方

- 税制度上、扶養親族等から外れてしまう青色事業専従者・事業専従者(白色)の方または合計所得金額48万円越の方

- 低所得者世帯向け給付対象世帯の世帯主・世帯員に該当していない方

上記ほか、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する場合は、対象となる場合があります。

「地域の実情によりやむを得ないと内閣府が認める場合」とは、下記(ア)から(ウ)までのいずれかに該当し、低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しなかった方を指します。

(ア)令和5年中の所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年中の所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

(イ)令和5年中の所得において、合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年中の所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

(ウ)令和5年中の所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年中の所得においても、引き続き、合計所得金額が48万円を超える方又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

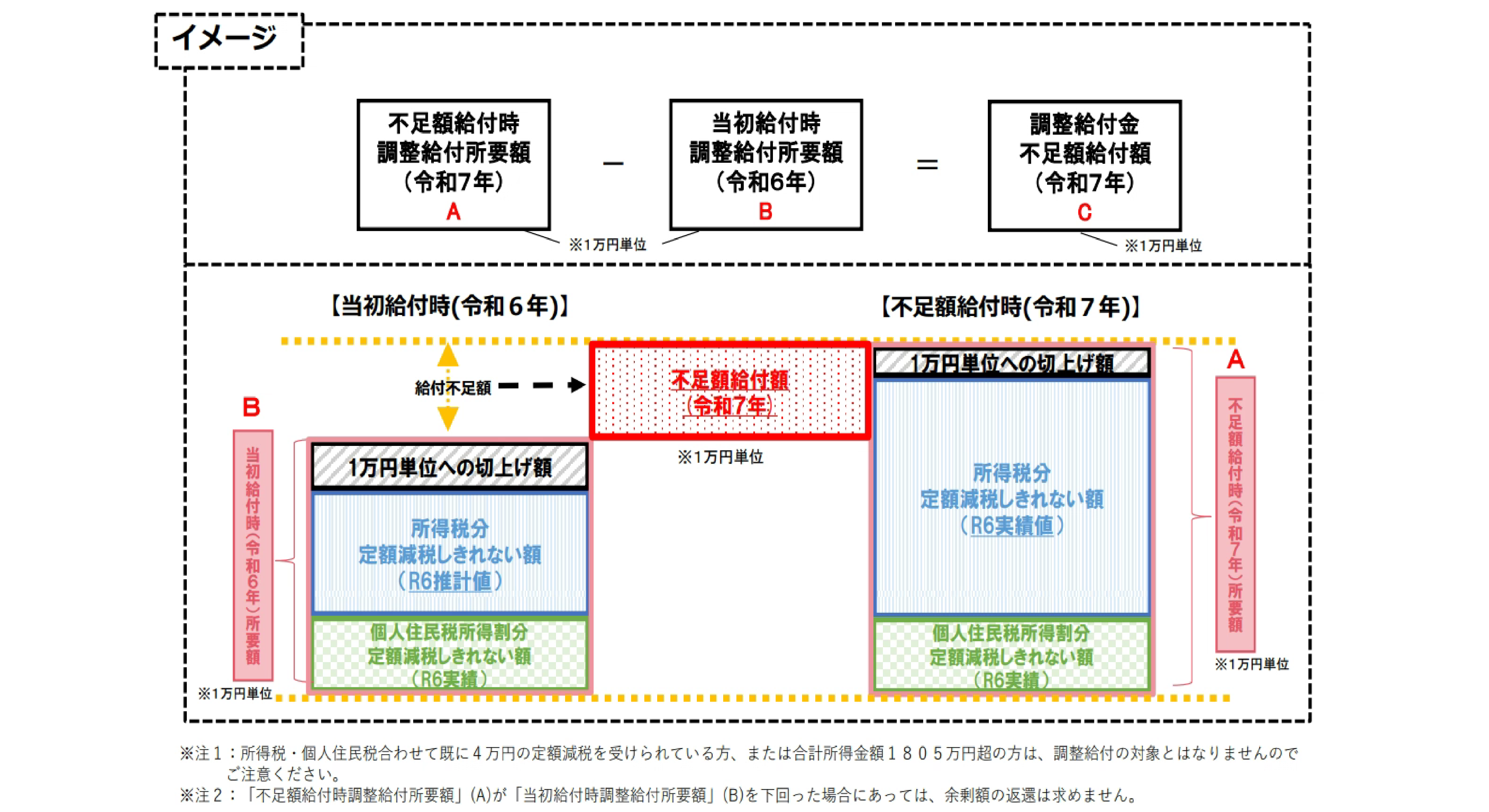

給付額

不足額給付1

本来給付すべき所要額と当初給付額との差額

不足額給付2

4万円(定額)

※ ただし、令和6年1月1日時点で国外居住者であった場合は3万円

※「地域の事情によりやむを得ないと内閣府が認める場合」に該当する場合は1~3万円