本文

令和8(2026)年4月1日から水道料金を改定します

令和8(2026)年4月1日から水道料金を改定します。

松本市の水道事業は、今後、多くの施設や管路が更新時期を迎え、それらの更新に多額の資金が必要となる一方で、人口減少や節水機器の普及等に伴う水需要の減少により、水道料金収入も減少傾向にあり、経営環境は厳しさを増しています。また、地震、台風等の自然災害も近年多発しており、その対策として、施設等の更新・耐震化を着実に行う必要があり、更新等には多額の費用を要します。

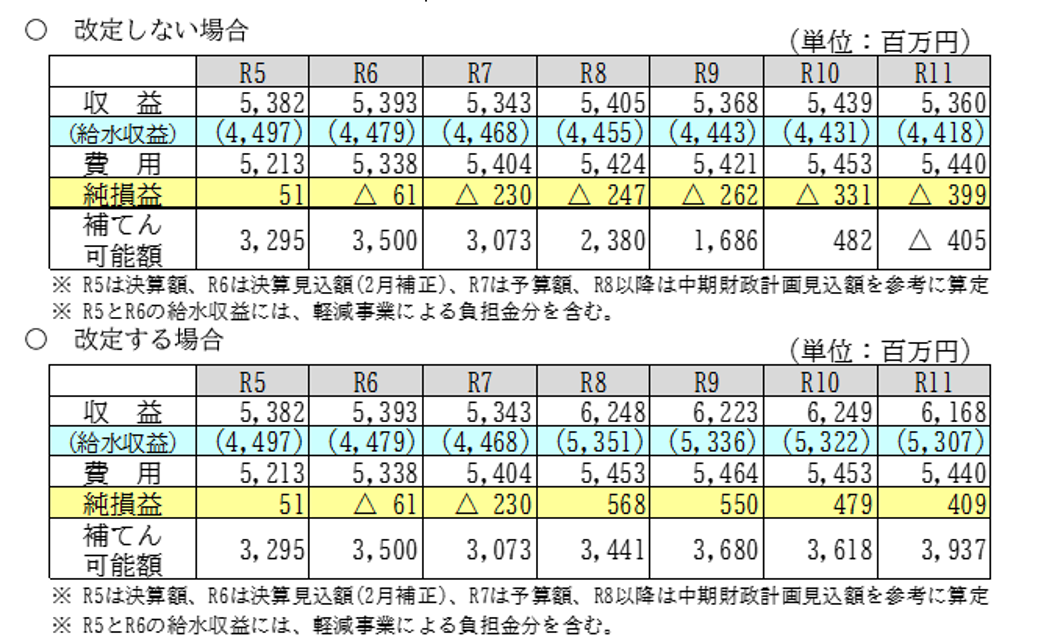

現在の料金のままでは、令和7年度以降赤字が続き、令和11年度以降はその赤字を補てんするための財源もなくなり、水道事業を運営していくことが困難になる見込みです。

昭和63年に引き上げて以降、37年間、料金の引き上げを行わず、職員数を削減するなど、経営改革に取り組んできましたが、今後も、安全・安心な水道水を将来にわたって安定的に供給し、健全な水道事業経営を継続するため、令和8(2026)年4月1日から水道料金を改定させていただきます。

改定の概要

・水道料金を平均改定率で20.11%値上げします。

・準備料金(※1)と水量料金(※2)から構成される水道料金のうち、準備料金を値上げし、水量料金は据え置きます。

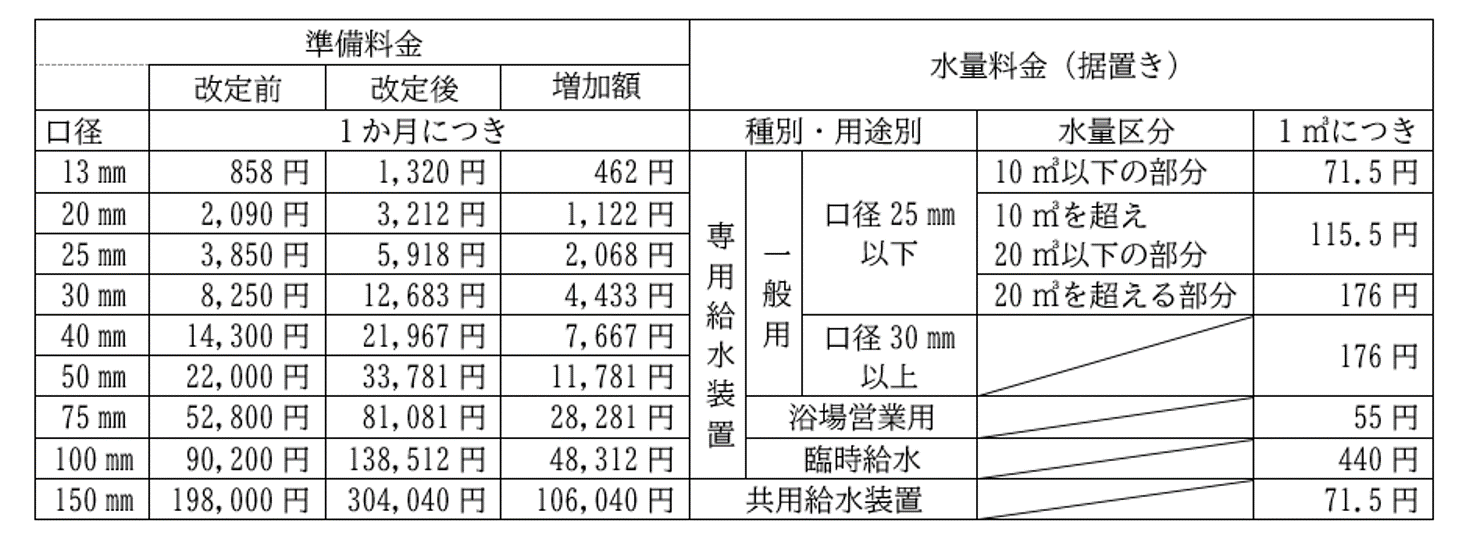

・準備料金の値上げ額は、口径(13ミリ~150ミリ)の大きさにより異なりますが、栓数で全体の9割を占める13ミリ口径の場合、値上げ額は1か月当たり462円です。

※1 準備料金・・・使う水の量に関係なく、口径の大きさに応じてお支払いいただく定額の料金(いわゆる基本料金)

※2 水量料金・・・使う水の量に応じてお支払いいただく金額が変動する料金

改定後の料金表

水道料金の算定方法

水道料金は、地方公営企業法(昭和27年法律第292号)、水道法(昭和32年法律第177号)及び水道法施行規則(昭和32年厚生省令第45号)並びに水道料金算定要領(令和7年2月公益社団法人日本水道協会)で、その算定方法及びその期間が示されています。

算定方法

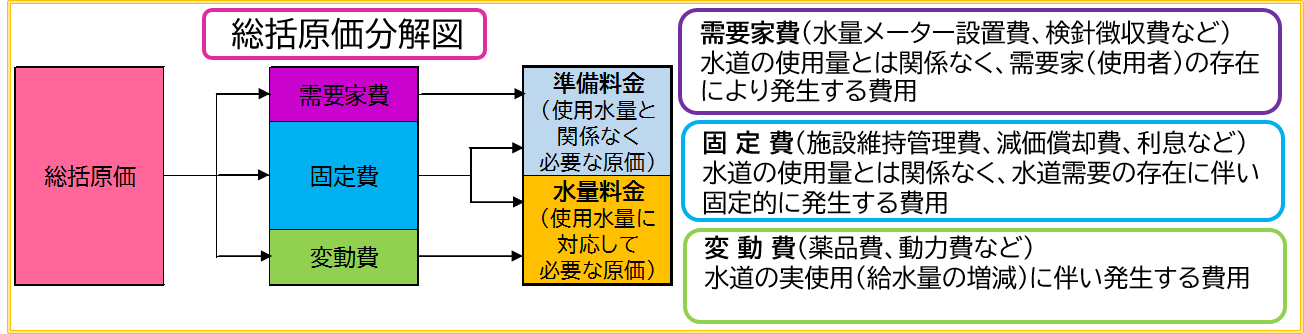

令和8(2026)年度から令和11(2029)年度までにかかる経費(総括原価)を経費の性質ごとに、

使用水量の多寡に関係なく使用者に応じて必要となる検針やメーターの費用などの費用(需要家費)、

使用水量の多寡に関係なく水道水を供給するために必要となる浄水場などの維持管理に係る費用などの費用(固定費)、

給水量の増減に比例して発生する原水を消毒する費用などの費用(変動費)に分解して、需要家費は準備料金に、固定費は準備料金と水量料金に、変動費は水量料金に配分します。

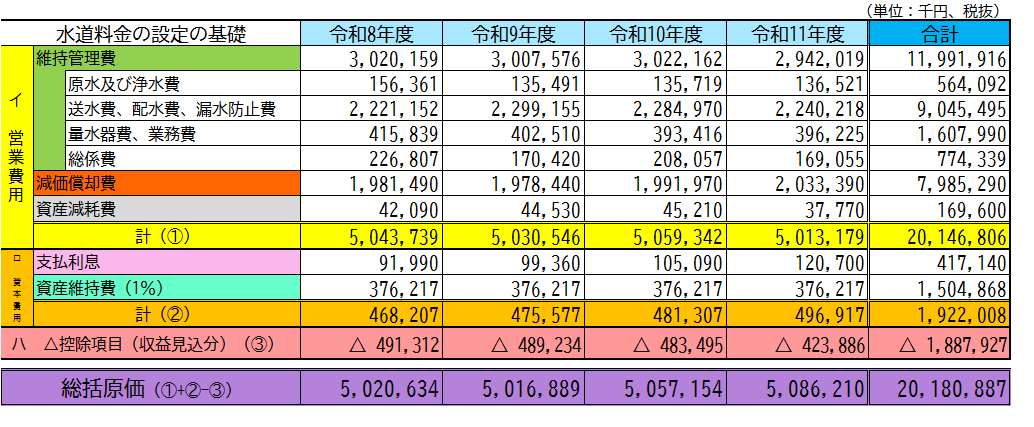

令和8(2026)年から令和11(2029)年までにかかる経費(総括原価)

料金を改定するに当たり、令和8(2026)年から令和11(2029)年までにかかる経費を算定しました。

その結果、この4年間で、約202億円かかることとなりました。

202億円の内訳は次のとおりです。

【用語解説】

原水及び浄水費…水源かん養(長い時間をかけて水源としての機能を育む)、水道水の素となる水(原水)の取入れ(ダムの水や川の水を取水する)、原水のろ過・滅菌をするための設備の維持や作業に要する費用

送水費…上水道用水を受水、送水するための設備の維持や作業に要する費用

配水費…配水池、配水管などの配水するための設備の維持管理や作業に要する費用

漏水防止費…配水管など給水に係る管や附属装置の漏水防止に要する費用

量水器費…需要者の用に供している量水器(メーターなど)の維持、修繕に要する費用

業務費…検針、料金の調定などに要する費用

総係費…事業活動全般に要する費用

減価償却費…固定資産の価値の減少を当該資産の耐用年数を推定し、その期間に取得原価を割り振る費用

資産減耗費…固定資産を廃棄した際に、当該固定資産のまだ減価償却費として費用かされていない額及びたな卸資産(例:メーターの在庫)を保管しているうちに、破損したり資産としての価値を失った場合、その差額を計上するもの

支払利息…企業債をはじめとした借金に対する利息

資産維持費…水道施設の計画的な更新などの原資として内部留保されるべき額。水道料金算定要領では3%を標準としたが、本市では1%を採用。

控除項目…メーターなどの給水装置の新設などをする場合に、お支払いいただく分担金などの料金収入で賄うことが適当ではない費用は控除します。

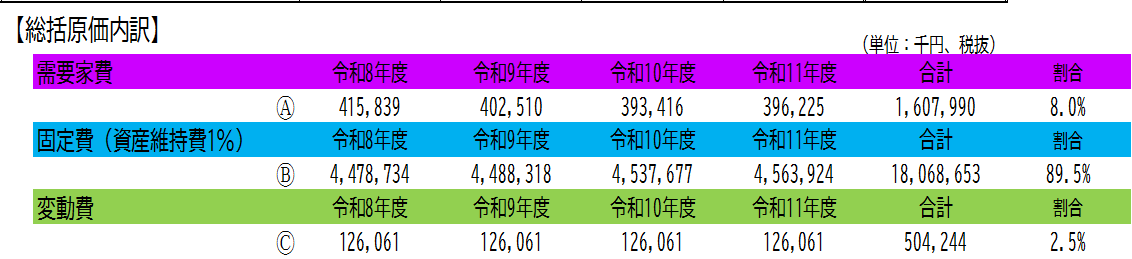

総括原価の分解

総括原価を需要家費、固定費、変動費に分解すると次のとおりです。

需要家費が約16億円で8%、固定費が約181億円で約90%、変動費が約5億円で約2%となります。

準備料金と水量料金への配分

需要家費は全額準備料金へ、変動費は全額水量料金へ、固定費は水道料金算定要領が示す配分方法のうち、改定後の料金が現在の料金と大きく変わらないよう「固定費総額に対して、浄水施設能力に対する浄水施設能力と1日最大給水量の差の比率を乗じて得た額を準備料金とし、残余の固定費を水量料金とする方法」により、44.7%(準備料金):55.3%(水量料金)で配分します。

改定後の料金計算例

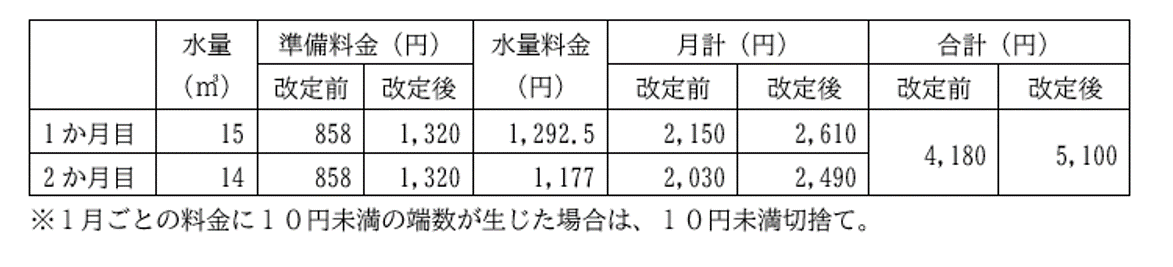

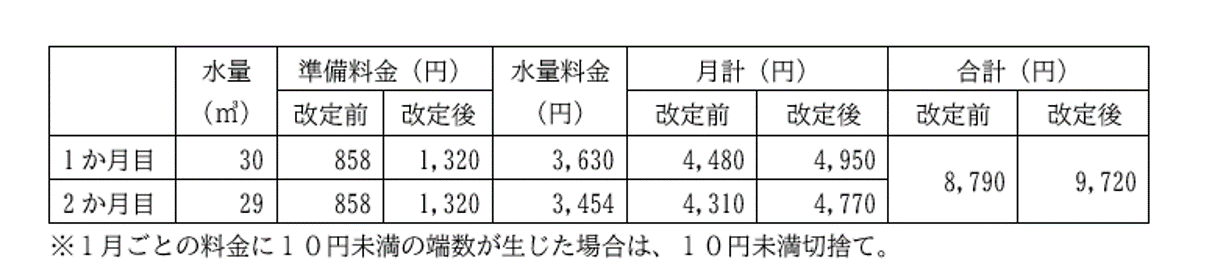

改定後の料金例は次のとおりです。なお、検針は、2か月に1回行っているため、請求金額は使用水量を均等2分割(1立方メートル未満の端数は1か月目に加算)し、1か月目と2か月目の料金を合算した額となります。

13ミリ口径の方が2か月で29立方メートル使用した場合

13mm口径の方が2か月で59立方メートル使用した場合

改定時期

令和8(2026)年4月1日

適用時期

令和8(2026)年6月以後の検針分から改定後の料金で徴収させていただきます。

料金改定に係るお問い合わせ(Q&A)

Q1 なぜ料金を値上げするの?

A1 水道事業は、水道を使う皆さんの料金で運営しています。現在の料金のまま運営を続けると、令和7年度以降は赤字が続き、令和11年度以降、事業運営が困難になることが見込まれています。

人口の減少や節水機器の普及により水需要が減少し、収入が減少していく一方、老朽化が進む水道施設等の更新や耐震化の整備には、多くの費用が必要となっています。将来にわたり、安全で安心な水道水を安定して届けるため、料金を値上げするものです。

Q2 前回はいつ値上げしたの?

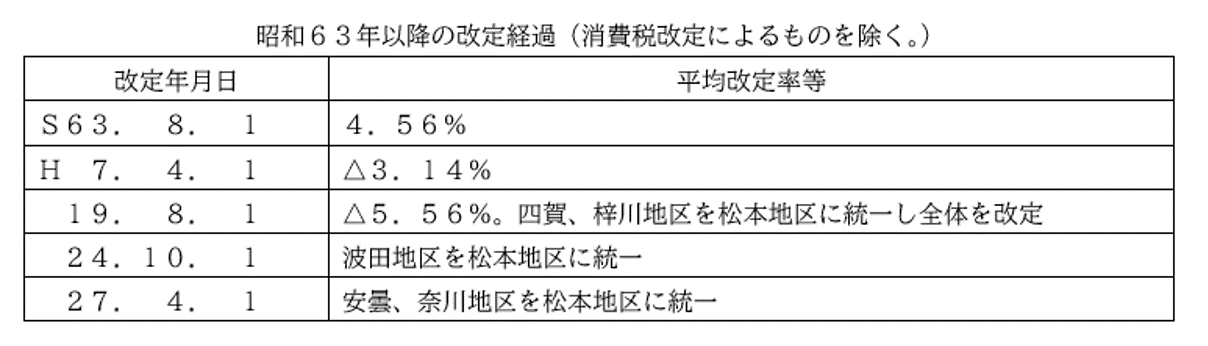

A2 消費税率等の引上げによる改定を除くと、昭和63年8月1日以来、38年ぶりに引上げの改定となります(その間に引下げ改定2回)。この間、経営努力を行いながら、支出を抑えてきましたが、それでもなお、今後、赤字が見込まれる厳しい状況にあるため、やむを得ず、料金を改定することとしました。

Q3 いつから料金が変わるの?

A3 令和8(2026)年4月1日に改定し、令和8年6月検針分から適用します。

偶数月に検針する場合は、令和8年6月分から適用。

奇数月に検針する場合は、令和8年7月分から適用。

Q4 どうやって決まったの?

A4 料金の改定に当たり、令和6年6月に松本市上下水道事業経営審議会に意見を求め(諮問)、令和7年2月に回答(答申)をいただきました。その答申を参考に、改定することを決定しました。

松本市上下水道事業経営審議会とは、市長の諮問に応じて、水道や下水道の経営に関すること、水道料金や下水道使用料に関することについて調査審議していただく、市の附属機関です。

水道や下水道の使用者の代表者、大学教授や税理士などの有識者の10名の皆様に委員に就任していただいています。

審議会の結果はこちらのページに掲載しています。

Q5 経営努力はしたの?

A5 経営努力の一つとして、人件費を削減しました。平成11年度、水道事業に携わる職員は100人いましたが、業務の一部を民間に委託するなど効率化を図り、令和6年度までに、31人の職員を削減しています。他にも、施設の更新や耐震化の整備の借入金について、繰上償還や借り換えにより、金利負担の軽減を図り、経営の健全化に努めています。

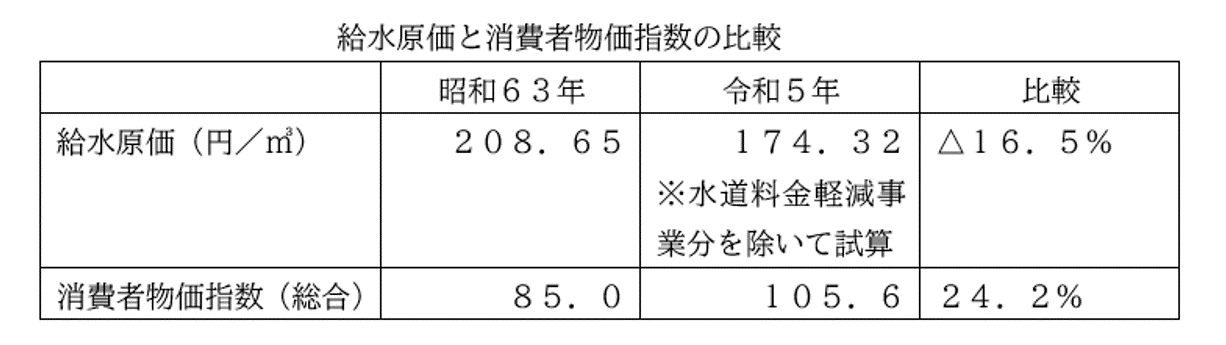

次の表は、昭和63年と令和5年の給水原価(水道水1立方メートルの供給にどれだけの費用がかかっているかを表す数値)と消費者物価指数(全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動を時系列的に測定するもの)を比較した表です。

消費者物価が全体で、昭和63年より24.2%上昇していますが、給水原価は16.5%低下しています。費用の抑制に努めてきたことをご理解ください。

Q6 いくら値上げになるの?

A6 平均改定率(※)をは20.11%です。準備料金のみ値上げします。

水道料金は、準備料金と水量料金の合計額をお支払いいただくため、メーターの口径の大きさや使用水量により改定率は変わります。

一般家庭で多く使われている13ミリ口径で、松本市の一般家庭の1か月あたりの平均使用量(14.4立方メートル)で計算すると、460円の増額、22.66%の引上げ(2,030円(改定前)→2,490円(改定後))となります。

※平均改定率 (総括原価を賄うための新料金の給水収益(約202億円)―旧料金の給水収益(約168億円))/旧料金の給水収益(約168億円)

Q7 今回改定したら、しばらく値上げしないの?

A7 今回の改定は、令和8(2026)年から令和11(2029)年までの4年間に水道の供給に必要な費用を算定し、その費用を賄うためにいただく料金を算定しています。今後は、おおむね4年ごとに適正な料金となっているか検討します。検討の結果、今回改定する料金のままでは不足するようであれば、引き上げる場合もあります。

Q8 不足分を市からもらえないの?

A8 水道事業の運営は、法律で「独立採算制」が原則となっています。「独立採算制」とは、水道を使う皆さんの料金等で水道事業を運営する費用を賄うことです。そのため、市(一般会計)から不足分をもうらうことはできません。ただし、消火栓の設置・更新に係る経費など、市(一般会計)が負担すべきものとして、国が基準を定めている経費については、市(一般会計)からもらっています。

Q9 県内他市と比べると改定後の料金水準はどれくらいなの?

A9 口径13ミリで1か月分の料金を県内19市で比較した場合(令和7年4月1日時点)

14立方メートル使用した場合 改定前は、高い方から15番目。改定後は、高い方から6番目となります。

20立方メートル使用した場合 改定前は、高い方から16番目。改定後は、高い方から13番目となります。

Q10 下水道使用料は改定するの?

A10 今回は、下水道使用料の改定はありません。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)